Aumento de las ventas de combustible bajo en azufre

El último trimestre de 2019 marcó una disminución masiva de las ventas de fuelóleo con alto contenido de azufre (HSFO), a medida que la industria hizo la transición al cumplimiento del límite de azufre 2020 (IMO 2020) de la Organización Marítima Internacional (IMO). En Singapur, el centro de bunkering más grande del mundo, el panorama de la venta de bunkers experimentó un cambio significativo a medida que la venta de fuelóleo con alto contenido de azufre se redujo enormemente en cuestión de meses. En contraste, la venta de combustibles bajos en azufre se disparó en el último trimestre.

La primera ola de la OMI 2020

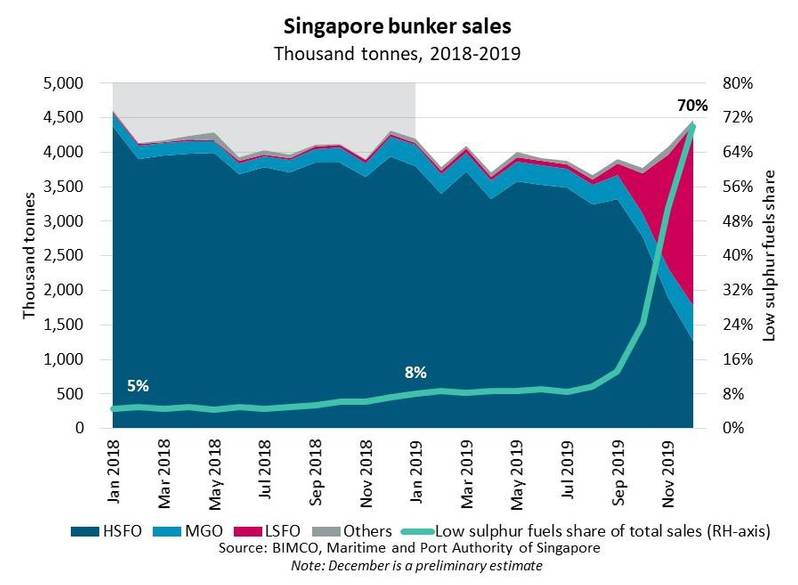

Las estimaciones preliminares de la Autoridad Marítima y Portuaria de Singapur indican que se vendieron un total de 4.465 millones de toneladas métricas en diciembre de 2019, un aumento del 4% en comparación con diciembre de 2018 y la mayor venta de combustible de búnker vendido en Singapur desde enero de 2018. Ventas bajas Los combustibles de azufre, incluidos el fuelóleo con bajo contenido de azufre (LSFO) y el gasóleo marino con bajo contenido de azufre (MGO LS), aumentaron un 51% mensual en diciembre a 3,127 millones de toneladas métricas, en comparación con los 1.271 millones de toneladas métricas de HSFO vendido en el mismo mes.

“La industria del transporte marítimo ha estado plagada de incertidumbre en el mercado en los últimos meses, pero las ventas de búnkeres en el puerto de Singapur proporcionan una de las primeras lecturas de cómo la industria ha hecho la transición para cumplir con la regulación IMO 2020. Ahora hemos superado la primera ola de IMO 2020 y esperamos que la incertidumbre del mercado que lo acompaña disminuya a medida que avanzamos en 2020 ", dijo el analista jefe de envíos de BIMCO, Peter Sand.

(Imagen: BIMCO)

(Imagen: BIMCO)

El cambio en las ventas de bunkers

En diciembre, se vendieron un total de 2.630 millones de toneladas métricas de LSFO, lo que representa el 59% de las ventas totales. Este es un cambio masivo teniendo en cuenta que representó aproximadamente el 1% de las ventas totales en los últimos años. Sin embargo, las ventas totales de búnkeres de 2019 en Singapur disminuyeron un 4% interanual, el nivel más bajo desde 2015.

Las cifras de diciembre proporcionan información sobre la transición de la OMI 2020 y cómo podría desarrollarse el próximo año. A principios de 2019, los combustibles con bajo contenido de azufre representaban solo el 8% de las ventas totales en comparación con un salto al 70% en diciembre. El aumento masivo en la participación de mercado de los combustibles con bajo contenido de azufre ilustra la primera ola de la OMI 2020, pero BIMCO no necesariamente espera que la relación de ventas de bajo contenido de azufre a alto contenido de azufre se mantenga en estos niveles el próximo año.

Si bien los combustibles con bajo contenido de azufre han ganado la mayor participación en el mercado, vale la pena notar cómo HSFO todavía representa el 28% de las ventas totales, impulsadas por búnkers comprados para barcos equipados con depuradores. Muchos de los barcos equipados con depurador también son los tipos más grandes de barcos que consumen relativamente más combustible, lo que seguramente facilitará una demanda estable de HSFO.

El mercado de bunkers en el puerto de Rotterdam, aproximadamente un sexto del tamaño del mercado de Singapur, exhibió la misma tendencia en noviembre. Aquí, la venta de HSFO disminuyó sustancialmente, mientras que los combustibles con bajo contenido de azufre aumentaron al 50% de las ventas totales de combustible.

© Björn Wylezich / Adobe Stock

© Björn Wylezich / Adobe Stock

Transicionando a la nueva realidad

El cambio en las ventas de búnkeres subraya la transición masiva a la que se ha enfrentado la industria del transporte marítimo a fines de la década. Mientras que los proveedores de bunkers comenzaron su transición a la OMI 2020 en el tercer trimestre de 2019, muchos armadores esperaron hasta el último minuto para transitar. La transición tardía aparentemente ha permitido a los armadores beneficiarse de la disminución de los precios de HSFO en los últimos meses, al tiempo que quemó el HSFO restante que queda en los tanques.

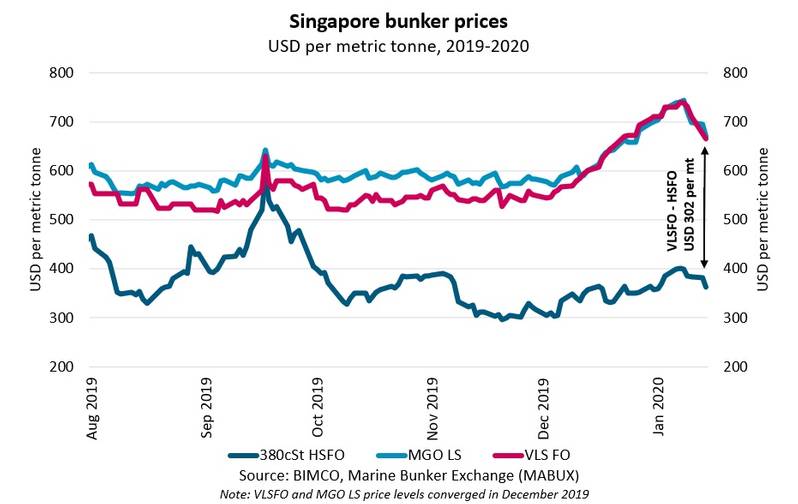

El precio de HSFO comenzó a aumentar drásticamente en 2019, impulsado en gran medida por los proveedores de geopolítica y bunker que se preparan para la OMI 2020.

(Imagen: BIMCO)

(Imagen: BIMCO)

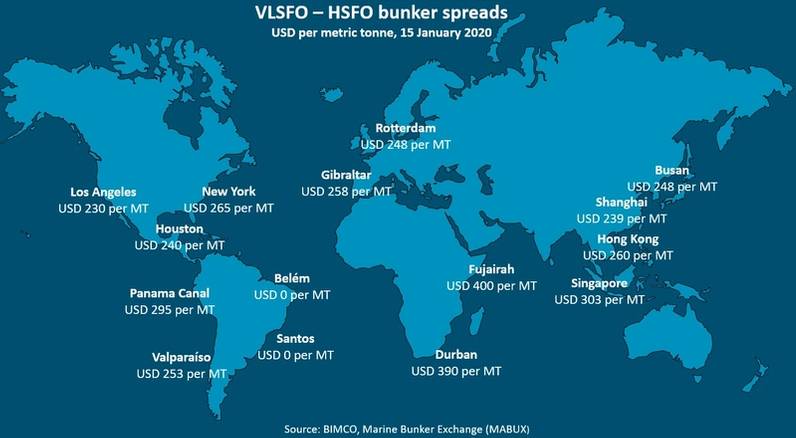

La propagación de bajo contenido de azufre a alto contenido de azufre se amplió hacia un territorio récord en torno a la fecha límite de implementación de la OMI 2020, impulsada por el aumento de los precios de los combustibles con bajo contenido de azufre. Sin embargo, dos semanas después del nuevo año, el diferencial comenzó a reducirse ligeramente, lo que podría indicar que la flota global se ha refugiado lo suficiente como para la primera ola de la transición, como también lo demuestran las ventas de búnkeres en Singapur.

Una segunda ola seguramente se pondrá en marcha una vez que la flota se haya quemado a través del suministro inicial de combustibles con bajo contenido de azufre. Si la propagación seguirá la misma línea y se ampliará en ese punto sigue siendo incierta, pero parece probable que la propagación se reduzca en los próximos meses, a medida que la niebla de la incertidumbre de la OMI 2020 se aclare.

VLSFO: ¿la bala de plata para IMO 2020?

En el mercado ha surgido una variedad de diferentes destilados compatibles para facilitar el cumplimiento. Si bien la OMI 2020 establece un marco regulatorio para la industria del transporte marítimo, no emite requisitos uniformes obligatorios para las propiedades de las mezclas de destilados. Hasta cierto punto, esto contribuye a la incertidumbre con respecto a la incompatibilidad de bunker. Dos mezclas de combustible diferentes con las mismas especificaciones no son necesariamente compatibles. El abastecimiento de combustible de muy bajo contenido de azufre (VLSFO) de un proveedor de bunker en un puerto no es necesariamente compatible con el VLSFO almacenado en otro.

VLSFO ha sido etiquetado como la bala de plata para el mercado IMO 2020. Sin embargo, hasta el cuarto trimestre de 2019, VLSFO solo estaba disponible en unos pocos puertos seleccionados, pero a un precio atractivo para MGO LS. Sin embargo, en diciembre de 2019, el MGO LS y el VLSFO alcanzaron la paridad de precios en Singapur, aparentemente gracias a la mayor demanda de VLSFO.

(Imagen: BIMCO)

(Imagen: BIMCO)

El aumento del costo de los combustibles con bajo contenido de azufre ilustra el enorme desafío que los armadores han enfrentado durante la noche. Con los diferenciales de precios actuales, los costos del combustible se han duplicado efectivamente, ejerciendo una fuerte presión financiera sobre las empresas que deben soportar la carga de los costos. La ventaja de primer movimiento asociada con los depuradores parece ser válida por el momento.

“Casi de un día para otro, la OMI 2020 ha resultado en un aumento masivo en los costos de abastecimiento de combustible para los armadores y operadores, costos que para muchas compañías no pueden mantenerse durante un período prolongado. Los propietarios de buques están tratando de trasladar los costos adicionales de abastecimiento de combustible a los clientes, pero si los fundamentos subyacentes de la oferta y la demanda no están equilibrados, sus esfuerzos pueden resultar inútiles ”, dijo Sand.

Mientras la industria se adapta a la nueva realidad de la OMI 2020, otra parte crucial de la regulación se acerca rápidamente. El 1 de marzo de 2020, entra en vigencia la prohibición del transporte HSFO, que prohíbe que los buques sin un sistema de limpieza de gases de escape (depurador) incluso transporten combustibles de búnker con un contenido de azufre superior al 0,5%.

La contenerización del transporte marítimo cumple 70 años, revolucionando la economía global y transformando Newark.

Un buque metanero de ADNOC cruza el estrecho de Ormuz.

Estados Unidos incauta un buque de carga iraní; Teherán promete represalias.

La Armada estadounidense bloqueará la entrada de barcos a puertos iraníes.

La exención de la Ley Jones no está impulsando los flujos de petróleo dentro de EE. UU.

Drones ucranianos hunden un buque de carga ruso

Un buque petrolero kuwaití se incendia en el puerto de Dubái.

La guerra de Irán afecta al gas natural más que al petróleo.

Organizaciones del sector expresan su preocupación por la exención de la Ley Jones.

Funcionarios estadounidenses predicen un rápido fin de la guerra con Irán.

La administración Trump considera una exención de la Ley Jones

Seis buques atacados mientras la guerra pone a los buques mercantes en primera línea